Platron подвел итоги масштабного исследования онлайн платежей

Аналитики сервиса электронных платежей Platron собрали статистику за 2015–2016 год по онлайн оплате банковскими картами, электронными денежными средствами и другими методами. В ходе исследования были использованы данные по 8,5 млн транзакций, совершенных на трех тысячах интернет-сайтов, подключенных к сервису электронных платежей Platron.

Банковская карта – самый востребованный способ оплаты и в 2015, и в 2016 годах. Но несмотря на значительный прирост транзакций, средний чек 2016 года снизился на 30% по сравнению с 2015 годом и составил 5400 рублей. Такая тенденция наблюдается во всех методах оплаты: в среднем понижение среднего чека составляет 20- 30% в зависимости от способа оплаты.

Если говорить об использовании премиальных карт для оплаты онлайн, то их доля не изменилась и зафиксировалась на отметке 29%. Это не означает, что идет снижение эмиссии премиальных карт, а лишь подтверждает, что глобальных изменений в этом сегменте не происходит. Хотя сумма среднего чека, как и в других категориях, оказалось ниже, чем в 2015 году, несмотря на все тот же рост числа транзакций. В 2015 сумма среднего чека составляла чуть больше 11 000 рублей, по итогам 2016 года – 8300.

Получение таких данных объясняется нестабильной экономической ситуацией, и в связи с этим, изменением покупательской способности россиян любого социального статуса.

Высокий рост в 2016 году показала сфера онлайн-кредитования. По сравнению с 2015 годом спрос на кредиты онлайн вырос на 20%. Причем данный кредитный продукт успешно используется не только банками, но и электронными платежными системами, интернет-магазинами, микрофинансовыми организациями и многими другими.

Несмотря на то, что кредитные организации еще несколько лет назад пытались запустить программы выдачи займов на конкретные покупки в Сети, немногие магазины их поддерживали – большая часть покупателей предпочитала сначала увидеть товар, пощупать, примерить, а потом только заплатить наличными. С тех пор многое изменилось: платежеспособность населения упала, рассрочка стала более привлекательной, электронные платежи вошли в более широкий обиход. По данным аналитиков Platron, средний чек покупок с использованием сервиса онлайн-кредитования в 6 раз или на 80% (!) выше среднего чека оплаты банковской картой и составляет рекордные 34 000 рублей. Эксперты не сомневаются, что форма онлайн-кредитования будет пользоваться популярностью у россиян, и это несомненный тренд на ближайшие годы.

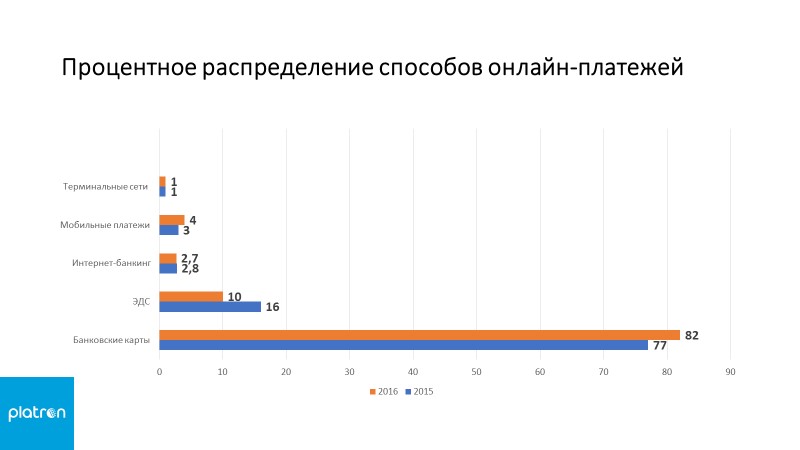

Оплата электронными денежными средствами по-прежнему популярна, и даже находится на подъёме: средний чек вырос на 20%. Это связано с повышением тарифов на те или иные услуги, за которые пользователи предпочитают расплачиваться данным методом. В 2016 году сумма по среднему чеку составила 1500 рублей, и оплата проходила за: сотовую связь, доступ в интернет, услуги ЖКХ, онлайн-игры, штрафы и налоги.

Аналитики отмечают, что одной из тенденций 2017 года станет рост популярности онлайн-банкинга. С 2015 года количество покупателей, предпочитающих этот способ, возросло с 2% до 5%, а средний чек вырос на 20% и составил 3000 рублей. Выбор данного способа оплаты объясняется тем, что для пользователя он выглядит безопаснее, чем ввод персональных данных на сайтах незнакомых интернет-магазинов. Интерес к методу растет, но о конкуренции с оплатой банковскими картами, оборот которых по данным сервиса электронных платежей Platron в онлайне составил 82% в 2016 году, говорить рано.

Многочисленным интернет-магазинам, предлагающим оплату только картами и электронными деньгами, стоит обратить внимание на рост количества пользователей, выбравших платежные терминалы, которые наиболее востребованы в регионах. Растут также мобильные платежи, но не стоит забывать, что оплата через SMS используется в основном при низкой сумме чека, которая по данным Platron не превышает 250 рублей.

По состоянию на 01 января 2017 года в России действуют 575 коммерческих банков.

На начало 2016 года число действующих банков в РФ составляло 681. Таким образом, за 2016 год банковская система РФ уменьшилась на 106 банков.

Согласно исследованию компании Platron, самыми популярными картами для покупок онлайн являются Сбербанк, Альфа-Банк и ВТБ24. В 2016 год по данным картам было проведено более 69% транзакций.

В 2015 году 4 и 5 позицию по покупкам в онлайне занимали Райффайзенбанк и Тинькофф Банк. В 2016 году они поменялись местами. По оценкам экспертов это связано с активной рекламной кампанией, проводимой Банком Тинькофф по всей России.

Изменения коснулись и «Связной Банк», который входил в десятку лидеров по количеству транзакций и обороту, но в связи с приостановкой работы, в 2016 году его место занял Росбанк, несмотря на то, что количество транзакций его клиентами было совершено на 10% меньше, чем в 2015 году.

Согласно данным, количество банковских карт, эмитированных кредитными организациями (кроме предоплаченных карт), составляет на октябрь 2016 года около 251 миллиона карт (аналогичный показатель прошлого года превышен на 4,5%). Как и ранее, основная часть карточных продуктов приходится на дебетовые карты (88%).

«Безналичный оборот это безусловная выгода для экономической политики: он способен обеспечить полную прозрачность платежей и выгоден за счет безбумажного взаимодействия с покупателем и контрольными органами, сокращения затрат на администрирование платежей и прочего. Сегмент платежных инструментов – высококонкурентная среда, и именно такие условия способны обеспечить потребителю качество и безопасность платежных услуг, — комментирует генеральный директор процессингового центра Platron Елена Орлова. – Проводя подобные исследования, мы получаем возможность выявить приоритеты пользователей, оперативно реагировать на изменения рынка и внедрять технологии, которые будут пользоваться спросом».